こんにちは。3年で1000万円貯めた2児のパパ、あおはるです。

教育費をNISAで準備しようとしてるママパパ。かなり危険なことしてるのに気づいてる?

ちゃんと対策しておかないと子どもの人生台無しになっちゃうかもしれない!

FPの資格を持ってる僕が、このガイドで対策をわかりやすく解説するから子どものために読んでおいてね!

特にオルカンやS&P500に積み立ててる人は絶対チェック!

NISAで準備できるのは基本的に大学費用だけ

S&P500やオルカンは個別株よりマシなだけでリスクの高い資産。

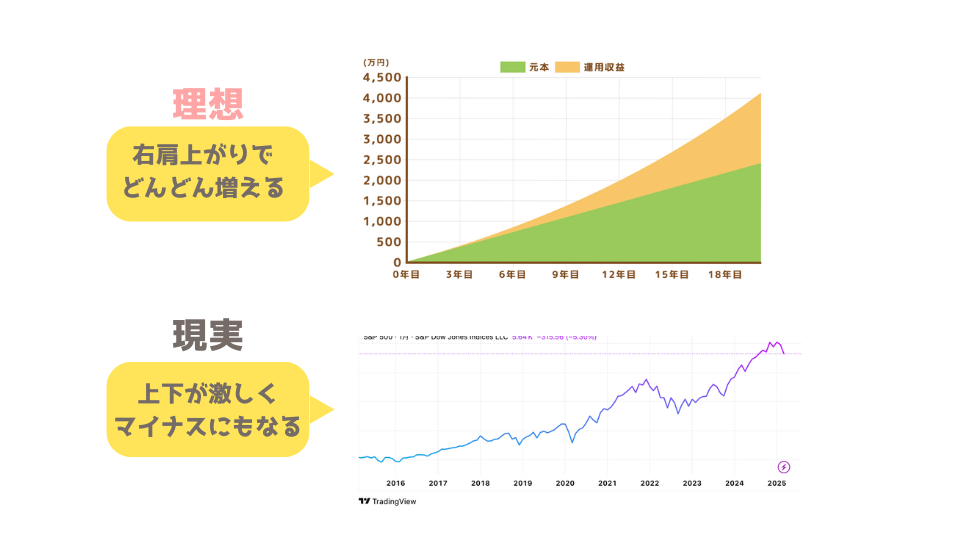

以下の「理想」みたいに増えていくだけじゃなくて、マイナスになることも普通にあるよ。

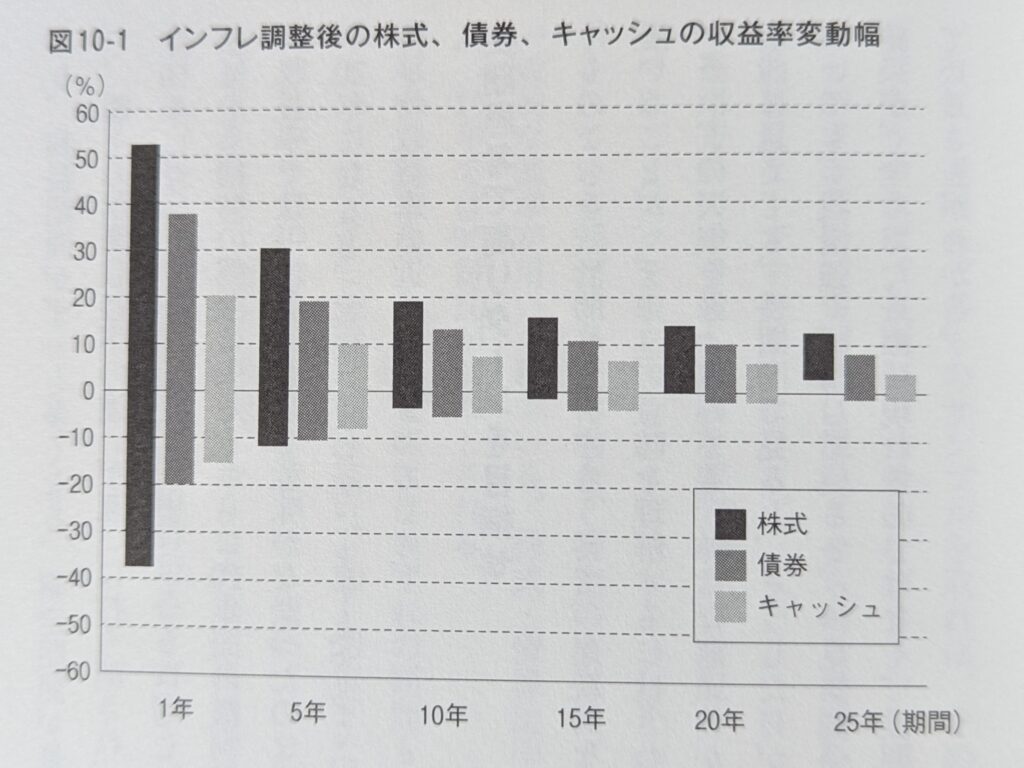

以下の期間別の収益率のグラフを見てみてほしい!黒が株式だよ!

1〜10年までは普通にマイナスになる可能性があって、10〜15年になってくると5〜15%の収益率に落ち着いているね。

1年だと-30%以上になるリスクがあるし、5年でもかなりマイナスのリスクが高いのがわかる

子どもが3歳以下で大学入学までに15年以上あるケース以外はNISAで教育費を準備するのは危険!

10年でもリスクとしては抑えられてるから、8歳までなら、現金比率高めで一部をNISAで準備する方法はあり!

直前の暴落対策は必須

うちの子は2歳だから問題ないじゃん!あとは大学入学まで「ほったらかし投資」で楽勝だね

ちょっと待った!大学入学直前まで運用はするのは超危険!

S&P500やオルカンは以下のような暴落が定期的に起こっていて、資産が50%まで減る可能性もある。

| 下落率 | 回復までの期間 | 時期 | |

|---|---|---|---|

| リーマンショック | 50%以上 | 5年 | 2008年 |

| ITバブル崩壊、同時多発テロ | 40%以上 | 6年 | 2001年 |

| ブラックマンデー | 30%以上 | 2年 | 1987年 |

暴落は回復に5〜6年かかるケースもあるから、大学費用に800万円を用意していても直前に暴落がきて400万円になってしまうかも…。

そのリスクを避けるための対策が必要だよ!

過去の暴落は5〜6年で回復してきた実績があるから、小学校卒業のタイミングくらいから取り崩しを始めれば、大学入学まで6年あるから暴落を避けて資金確保できることになるよね。

暴落が起こっていたら回復まで取り崩しは見送ればOK!

「生活防衛費以外を投資」は子育て世帯には「超」危険

「生活防衛費を貯めて、残りの資金は投資」は基本だよね。

でもこれは単身や子どもがいない世帯のことであって、子育て世帯がこれをやってしまうと「超」危険。

理由は以下のようなライフイベントがすぐ先に待っているから。

これらを無視して全額投資してしまっていたら、生活防衛費に手をつけることになるよね。

そのときに事故や失業で本当に生活防衛費が必要な事態になってしまったら、取り返しがつかなくなるよね。

NISA売ってお金にするんじゃダメなの?

そのタイミングで暴落がきてるリスクは全然低くない!せっかく運用してたNISAをマイナスで終わらせてしまうことになったら最悪だよね…。教育資金計画も破綻してしまうよ

暴落と失業って同時に起こるの?

コロナショックを思い出して!株価大暴落と失業が同時に起こってもおかしくないよね。失業率と株価の関係は深くてが、投資家の間でも注目されてる。「失業と株価暴落はセットで起こる」くらい慎重に考えておいた方がいいよ

生活防衛費に加えて、「すぐ先のライフイベントの費用」も必ず用意しておいて!

すぐ先のライフイベントはいくらかかる?

そうなんだ…。じゃあ、そのライフイベントにかかる費用はいくら?

これは…、家庭によって違いすぎてわからないんだ…

どういうこと?!

- 引越し予定はある?理想の間取りは?

- どこの地域に住んでる?

- 習い事を始める予定は?

- 幼稚園?保育園?

- 今、いくら貯金してる?

- 毎月の生活費は?

- 年収は?共働き?

例えば、わが家は子どもが2人いるから、そのうち3LDKの間取りに引越したいと思っていて、小学校は公立に通う予定。

でも、子どもが1人で私立小学校に通う予定で、マイホームが欲しいと思ってる家庭と比べたら必要な費用は全然違ってくるよね。

どんな生活を送っていきたいかを考えて、シミュレーションしてみるしかない!

自分で計算するのは…無理!

自分で費用全部調べて、計算するなんて絶対無理…。必要なイベントを見逃しちゃうかもしれないし…

こういう「いつ」「なにに」「いくら」必要かをまとめたものが「ライフプラン」。

一人一人にあわせた「ライフプラン」を作るプロがFP(ファイナンシャル・プランナー)なんだ。

僕もFPの資格を持ってるからできると思ってやってみたけど無理だったよ…

実はライフプランって無料で作ってもらえるの知ってる?

プロに頼んでみた

わが家は子どもが2人いるから、費用が大きいだけじゃなくて、お金がかかるタイミングも複雑…。

だから夫婦で相談して無料FP相談に行ってみることに。

事前に興味ある項目を伝えれば、その内容に詳しいFPさんが来てくれるらしい…!教育費、ライフプラン、住宅購入、老後資金を選んで申し込んでみた!

実際にライフプランを作ってもらったら、レベル高すぎて衝撃受けた…!

オンライン面談だったから、子どもをママに見ててもらう時間もかなり少なくて済んだ!ワンオペってやっぱりキツイよね…

子どもが多少騒いでても「気にしなくていいですよ〜」っていってくれたのもありがたかったな…

収入や支出がどうなるか、大学などの教育費や養育費の金額とタイミングをしっかり出してくれたよ。

これが無料とは衝撃…。

個人的にめちゃくちゃ好印象だったのが以下2点。

- 民間保険なしでもらえるお金をしっかり出してくれた

- 強引な営業がまったくなかった

民間保険なしでもらえるお金がわかった

他で相談したときは国の制度や会社で入っている保険組合の保障についてあまり説明してもらえず、入る必要のない民間保険を強引に勧めてくるところもあったんだよね…。

今回相談したFPさんは以下のようなピンチのときに、国や会社で入ってる保険組合からいくらもらえるかを明確に出してくれた!

- 働けなくなったとき

- 死んでしまったとき

- 重い病気になってしまったとき

なんとなくもらえることは知ってたけど、具体的な金額がわかって安心できたよ!

強引な営業がまったくなかった

あとやっぱり衝撃だったのは、強引な営業がまったくなかったこと。

無料FP相談の会社って相談に来た人が保険に入ることで保険会社からお金をもらって成り立っているはずなんだよね。

だからある程度の勧誘はあるものと思ってたのに…。

追加で民間保険を考えるなら⭕️⭕️保険は検討の余地があるかもしれません。もし、ご興味あればご案内しますけどどうしましょう?興味あればで大丈夫ですよ〜

と聞かれて、全然断りにくい空気はなかったよ!

実は僕、FP2級も持ってるし、事前に保険についてめちゃくちゃ勉強してからFP相談を申し込んだんだよね。

そのなかで唯一検討したいなと思ってたのが勧めてくれた保険だったんだ。

今回使った「マネーキャリア」がライフプランニング表や説明もすごくわかりやすかったし、強引な営業もなかったしで個人的におすすめだよ!

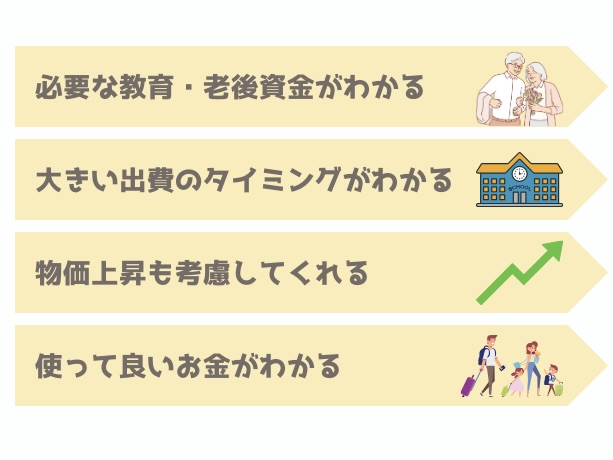

ライフプランのメリット多すぎた

ライフプランを立てたことで感じたメリットはたくさんあった!

まず、必要なお金が明確になるから不安から解放されたよ。

「とにかく貯めなきゃ…」ってずっと焦ってたんだよね…

必要なタイミングも整理されて、いくら積み立てて、いくら現金を用意しておけばいいかもわかる。

ライフプラン通りに行動すれば良いだけだから気持ちが楽に。

あとは教育資金も物価上昇にあわせて上がっていってるんだけど、それも考慮してくれたこと。自分で考えたときは完全に抜けてたから危なかった…。

最後に個人的に1番、大きかったことは…

今、使って良いお金がわかったこと!

ライフプランを作る前は「無駄遣いかな?」「貯めておいた方が良いよね?」と考えてしまって、なかなか旅行にも行けなかった。

もともと旅行が大好きで、子どもが一緒に楽しんでくれるうちにたくさん行きたいと思ってたんだよね。

今は毎月旅行に行って楽しい毎日を送れてる!

不安に思わず、ぜひ一度FPさんに相談してみてね!

たくさんのFPさんに相談してみた

僕は不安だったから4社くらいFP相談で話を聞いたよ

実は1社目より今回聞いた2社目(マネーキャリア)の方が良かったんだよね。

勧誘が激しかったところもあって、そこはおすすめできない…

4社も聞く必要はないけど2社は話を聞いてみるのがおすすめ!自分に合ったFPさんに会える確率も2倍になるよ。

わからないこととか、不安なことがあったらあおはるに気軽にDM送ってね。

これからも教育費に悩むママパパに役立つ情報を発信していくからフォローして待ってて〜!

コメント